Wakacje składkowe pozwalają przedsiębiorcy uzyskać zwolnienie z opłacania własnych składek społecznych za jeden wybrany miesiąc w roku.

W tym miesiącu przedsiębiorca:

nadal prowadzi działalność;

może osiągać przychody;

wystawia faktury na zwykłych zasadach;

pozostaje zgłoszony w ZUS;

zachowuje ciągłość ubezpieczeń społecznych.

Składki objęte zwolnieniem są opłacane z budżetu państwa. Oznacza to, że miesiąc objęty wakacjami składkowymi jest uwzględniany przy ustalaniu przyszłych praw emerytalnych i ubezpieczeniowych.

Wnioski można składać od 1 listopada 2024 roku. Pierwsze zwolnienie mogło dotyczyć grudnia 2024 roku. Według stanu na lipiec 2026 roku główne warunki korzystania z ulgi nie uległy znaczącym zmianom. Zmieniały się przede wszystkim techniczne elementy formularza RWS oraz sposób podawania informacji o pomocy de minimis.

Wakacji składkowych nie należy mylić z zawieszeniem działalności. Podczas korzystania z ulgi firma nadal działa. W przypadku zawieszenia działalności przedsiębiorca czasowo wstrzymuje zwykłą aktywność gospodarczą.

Warunki skorzystania z ulgi

Kto może skorzystać z wakacji składkowych?

Ulga jest przeznaczona przede wszystkim dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą i wpisanych do CEIDG.

Może z niej skorzystać również wspólnik spółki cywilnej, jednak wniosek dotyczy jego indywidualnych składek i powinien zostać złożony przez osobiste konto płatnika.

Wszystkie poniższe warunki muszą być spełnione jednocześnie.

1. Nie więcej niż 10 ubezpieczonych

W miesiącu poprzedzającym miesiąc złożenia wniosku przedsiębiorca może zgłaszać do ZUS maksymalnie 10 osób ubezpieczonych.

Do limitu wlicza się również samego przedsiębiorcę. W typowej sytuacji oznacza to przedsiębiorcę oraz maksymalnie dziewięć innych osób ubezpieczonych.

Do limitu mogą być wliczani między innymi:

pracownicy;

zleceniobiorcy;

osoby współpracujące;

przedsiębiorca.

Osoba zgłoszona do ubezpieczeń choćby przez jeden dzień w sprawdzanym miesiącu może zostać uwzględniona w limicie. Nie liczy się wyłącznie stan na ostatni dzień miesiąca.

Przykładowo krótkoterminowy zleceniobiorca również może zostać wliczony do limitu.

Uczniowie i studenci do 26. roku życia pracujący na podstawie umowy zlecenia, którzy nie podlegają ubezpieczeniom ZUS, nie są uwzględniani. Istnieją także inne wyjątki, dlatego w przypadku liczby osób zbliżonej do limitu warto sprawdzić sytuację indywidualnie.

2. Limit przychodu

Przedsiębiorca musi spełniać warunek dotyczący rocznego przychodu.

Prawo do ulgi przysługuje, jeżeli w co najmniej jednym z dwóch lat kalendarzowych poprzedzających rok złożenia wniosku:

roczny przychód nie przekroczył równowartości 2 mln euro lub

przedsiębiorca nie osiągnął przychodu z działalności.

W przypadku wniosku składanego w 2026 roku sprawdzane są dane za 2024 i 2025 rok. Wystarczy spełnić warunek w jednym z tych lat.

3. Brak niedozwolonej współpracy z byłym pracodawcą

Ulga może nie przysługiwać, jeżeli przedsiębiorca świadczy usługi na rzecz byłego pracodawcy i wykonuje takie same obowiązki, jakie wcześniej wykonywał na podstawie umowy o pracę w roku rozpoczęcia działalności lub w roku poprzednim.

Sprawdzana jest współpraca:

w roku kalendarzowym poprzedzającym złożenie wniosku RWS;

w bieżącym roku kalendarzowym do dnia złożenia wniosku.

Znaczenie ma rzeczywisty charakter wykonywanej pracy, a nie wyłącznie nazwa stanowiska lub zapis w umowie.

Dlatego przy przejściu z umowy o pracę na współpracę B2B z tym samym pracodawcą należy dokładnie porównać wcześniejsze obowiązki z aktualnym zakresem usług.

4. Ubezpieczenia społeczne w poprzednim miesiącu

Przedsiębiorca musi podlegać ubezpieczeniu emerytalnemu, rentowym i wypadkowemu przez co najmniej jeden dzień w miesiącu poprzedzającym złożenie wniosku RWS.

Nie obowiązuje odrębny minimalny okres prowadzenia JDG. Nowo założona firma nie zawsze będzie jednak mogła skorzystać z ulgi od razu.

Przykładowo, jeżeli JDG została zarejestrowana 1 maja, przedsiębiorca podlegał ubezpieczeniom społecznym w maju, a wniosek RWS złożył w czerwcu, może wybrać lipiec jako miesiąc zwolnienia — pod warunkiem spełnienia pozostałych wymagań.

5. Dostępny limit pomocy de minimis

Wakacje składkowe są formą pomocy publicznej de minimis. Przed złożeniem wniosku należy sprawdzić, czy dostępny limit tej pomocy nie został wyczerpany.

Kto nie może skorzystać z ulgi?

Zwolnienie nie zostanie przyznane, jeżeli przedsiębiorca:

przekracza limit osób ubezpieczonych;

nie spełnia warunku dotyczącego przychodu;

wykonuje niedozwolone usługi na rzecz byłego pracodawcy;

nie podlegał ubezpieczeniom społecznym w poprzednim miesiącu;

wyczerpał dostępny limit pomocy de minimis;

skorzystał już z wakacji składkowych w bieżącym roku;

złożył wniosek poza dopuszczalnym terminem.

Z ulgi nie można skorzystać podczas ulgi na start, ponieważ przedsiębiorca nie podlega wówczas wymaganym ubezpieczeniom społecznym.

Możliwość skorzystania z wakacji składkowych może pojawić się po przejściu na preferencyjne składki lub inny system opłacania składek społecznych, pod warunkiem spełnienia pozostałych wymagań.

Jakie składki obejmuje ulga i ile można zaoszczędzić?

Jakie składki obejmuje zwolnienie?

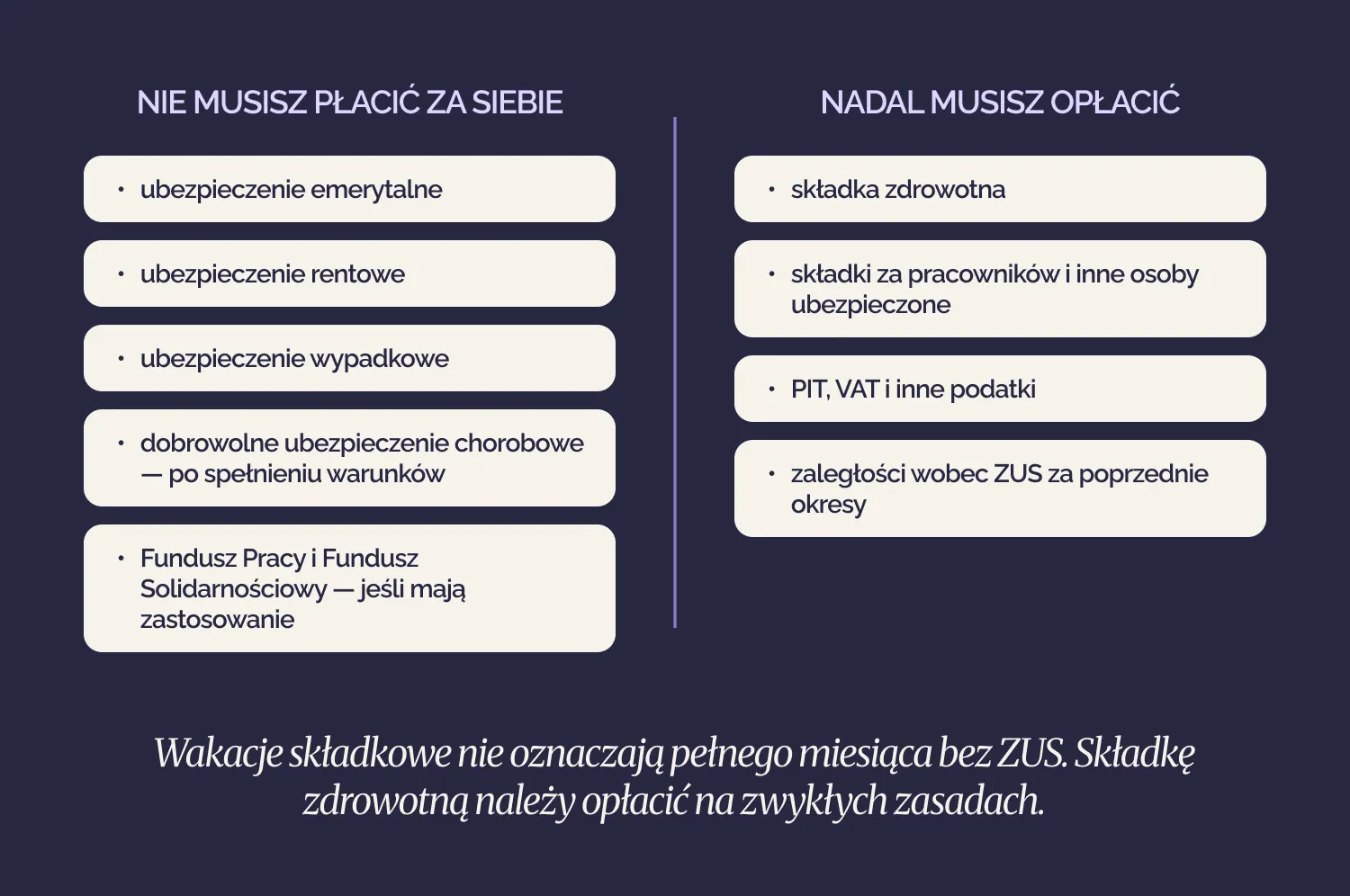

Zwolnienie dotyczy wyłącznie własnych składek społecznych przedsiębiorcy.

Może obejmować:

ubezpieczenie emerytalne;

ubezpieczenia rentowe;

ubezpieczenie wypadkowe;

dobrowolne ubezpieczenie chorobowe — po spełnieniu warunków;

Fundusz Pracy i Fundusz Solidarnościowy — jeżeli przedsiębiorca ma obowiązek ich opłacania.

Dobrowolne ubezpieczenie chorobowe jest objęte zwolnieniem tylko wtedy, gdy przedsiębiorca podlegał mu przez co najmniej jeden dzień zarówno w miesiącu złożenia wniosku RWS, jak i w miesiącu poprzednim.

Najważniejszym ograniczeniem jest to, że składka zdrowotna nie jest objęta wakacjami składkowymi. Należy ją obliczyć i opłacić na zwykłych zasadach.

Do zapłaty pozostają również:

składki za pracowników i inne osoby ubezpieczone;

PIT, VAT i inne podatki;

wcześniejsze zaległości wobec ZUS.

Ile można zaoszczędzić w 2026 roku?

Wysokość oszczędności zależy od systemu składek społecznych przedsiębiorcy.

Według stawek obowiązujących w 2026 roku orientacyjne kwoty zwolnienia przedstawiono w poniższej tabeli.

System składek

Możliwa oszczędność za miesiąc

Standardowy minimalny ZUS wraz z FP/FS

Do 1 926,76 zł

Preferencyjne składki

Do 456,18 zł

Mały ZUS Plus

Od 456,18 do 1 788,29 zł

Składkę zdrowotną należy opłacić oddzielnie.

Minimalna miesięczna składka zdrowotna za okres od lutego 2026 roku do stycznia 2027 roku wynosi 432,54 zł, jeżeli forma opodatkowania i podstawa obliczenia nie powodują obowiązku zapłaty wyższej kwoty.

Rzeczywista wysokość oszczędności będzie więc różna u poszczególnych przedsiębiorców. Zależy ona od:

podstawy wymiaru składek społecznych;

opłacania dobrowolnego ubezpieczenia chorobowego;

obowiązku opłacania Funduszu Pracy i Funduszu Solidarnościowego;

systemu składek ZUS stosowanego przez przedsiębiorcę.

Kiedy i jak złożyć wniosek RWS?

Za jaki miesiąc można otrzymać zwolnienie?

Przedsiębiorca może wybrać jeden miesiąc zwolnienia w każdym roku kalendarzowym.

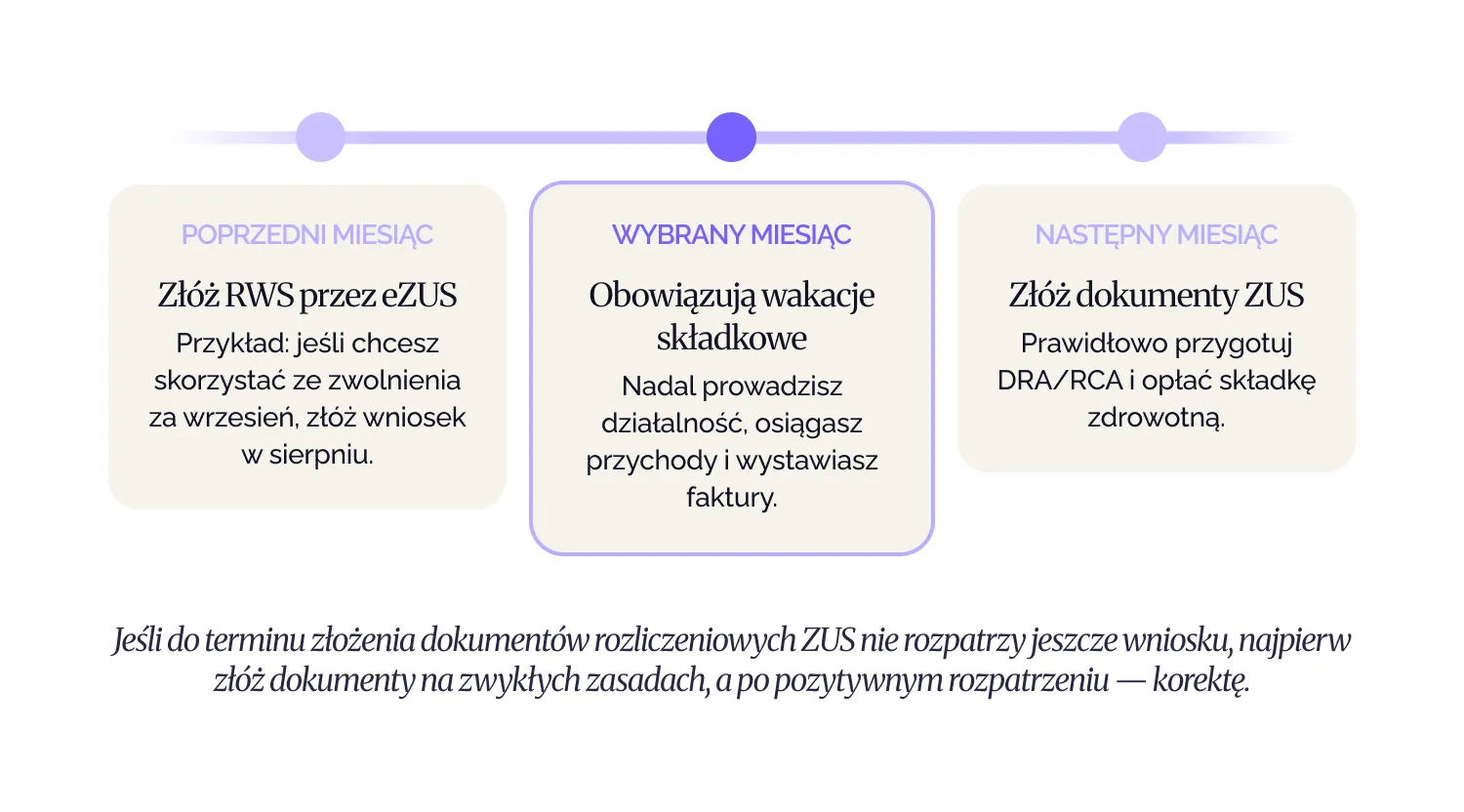

Wniosek RWS należy złożyć w miesiącu bezpośrednio poprzedzającym wybrany miesiąc zwolnienia.

Przykładowo:

Wybrany miesiąc zwolnienia

Kiedy złożyć RWS

Sierpień

W lipcu

Wrzesień

W sierpniu

Październik

We wrześniu

Grudzień

W listopadzie

Wniosku nie można złożyć z mocą wsteczną ani na kilka miesięcy do przodu.

Aby uzyskać zwolnienie za sierpień, wniosek należy złożyć w lipcu. Wniosek wysłany w sierpniu może dotyczyć dopiero września.

Jest to jedna z najważniejszych zasad. ZUS może pozostawić bez rozpatrzenia wniosek złożony poza właściwym miesiącem.

Jak złożyć wniosek RWS przez eZUS: instrukcja krok po kroku

Wniosek o wakacje składkowe składa się wyłącznie elektronicznie, przez konto płatnika w systemie eZUS.

Przed rozpoczęciem przygotuj informacje o pomocy de minimis otrzymanej w ciągu ostatnich trzech lat oraz sprawdź swój główny kod PKD. Oficjalne zaświadczenia będą potrzebne tylko wtedy, gdy zdecydujesz się potwierdzić otrzymaną pomoc za ich pomocą.

Krok 1. Zaloguj się do eZUS

Zaloguj się do eZUS i przejdź do sekcji Konto płatnika.

Wniosek należy złożyć z profilu płatnika.

Wspólnik spółki cywilnej składa RWS przez swoje indywidualne konto płatnika, a nie przez profil spółki.

Krok 2. Znajdź formularz RWS

W menu bocznym wybierz Katalog usług.

Następnie znajdź usługę:

Złóż wniosek o zwolnienie z obowiązku opłacenia składek za wskazany miesiąc (RWS)

Aby otworzyć formularz, wybierz Przejdź do usługi.

Krok 3. Wybierz cel złożenia wniosku i sprawdź dane

Przy pierwszym składaniu formularza wybierz Wniosek.

Dane przedsiębiorcy zostaną pobrane automatycznie. Sprawdź je i uzupełnij brakujące pola obowiązkowe.

Do momentu rozpatrzenia wniosku przez ZUS można go poprawić lub wycofać, wybierając:

Uzupełnienie/korekta wniosku;

Wycofanie wniosku.

Krok 4. Sprawdź miesiąc zwolnienia

W sekcji Treść wniosku system automatycznie wskaże miesiąc następujący po miesiącu złożenia formularza.

Przykładowo, jeżeli wniosek RWS jest wypełniany w sierpniu, będzie dotyczył września.

Miesiąca nie można zmienić ręcznie.

Krok 5. Uzupełnij sekcję Oświadczenia

Na tym ekranie należy potwierdzić dwie kwestie.

Po pierwsze, że spełniasz warunek dotyczący przychodu: w co najmniej jednym z dwóch poprzednich lat kalendarzowych przychód nie przekroczył równowartości 2 mln euro albo nie osiągnięto przychodu z działalności.

Po drugie, należy wskazać, czy w ciągu poprzednich trzech lat przedsiębiorca korzystał z pomocy de minimis.

Jeżeli pomoc nie była otrzymywana, wybierz:

Nie korzystałem z pomocy publicznej de minimis

Jeżeli pomoc była otrzymywana, wybierz:

Korzystałem z pomocy publicznej de minimis

Następnie wskaż sposób jej potwierdzenia:

Oświadczenie — uzupełnij dane podmiotów, od których otrzymano pomoc de minimis;

Zaświadczenia — oficjalne zaświadczenia będzie można dołączyć na końcu wniosku.

Krok 6. Uzupełnij informacje o przedsiębiorstwie

Wskaż rzeczywistą wielkość przedsiębiorstwa. W przypadku wielu niewielkich JDG właściwą opcją będzie mikroprzedsiębiorstwo.

Następnie w polu Wersja PKD wybierz:

PKD 2007;

PKD 2025.

W kolejnym polu wskaż główny kod działalności zgodny z informacjami znajdującymi się w CEIDG.

Do 31 grudnia 2026 roku w formularzu można wybrać PKD 2007 lub PKD 2025. Po tej dacie wymagane będzie PKD 2025.

Formularz zawiera również dodatkowe pytania dotyczące:

powiązań z innymi przedsiębiorstwami;

połączenia, podziału lub przekształcenia działalności;

działalności w sektorze rolnictwa, rybołówstwa lub akwakultury.

W przypadku standardowej JDG, która nie jest powiązana z innymi firmami, nie przechodziła reorganizacji i nie działa w wymienionych sektorach, zazwyczaj wybiera się NIE.

Po zaznaczeniu TAK formularz poprosi o dodatkowe informacje.

Krok 7. Dodaj załączniki

Jeżeli w sekcji dotyczącej pomocy de minimis wybrano Zaświadczenia, dołącz oficjalne dokumenty potwierdzające otrzymaną pomoc.

Jeżeli wybrano Oświadczenie, odpowiednie informacje należy uzupełnić bezpośrednio we wniosku i nie trzeba dołączać osobnych zaświadczeń.

Krok 8. Sprawdź wniosek

Na etapie Podsumowanie otwórz Widok danych dokumentów.

Sprawdź:

dane przedsiębiorcy;

miesiąc zwolnienia;

informacje o pomocy de minimis;

wielkość przedsiębiorstwa;

wersję i kod PKD;

załączniki.

Jeżeli zauważysz błąd, wróć do poprzedniego etapu i popraw dane.

Krok 9. Podpisz i wyślij RWS

Wybierz Podpisz i wyślij, wskaż jeden z dostępnych sposobów podpisu i wyślij formularz.

Po wysłaniu status wniosku oraz nowe wiadomości z ZUS można sprawdzić w sekcji Sprawy płatnika.

Powiadomienie o nowym dokumencie może również zostać wysłane na adres e-mail lub numer telefonu podany w eZUS.

Czy wniosek można poprawić lub wycofać?

Do momentu rozpatrzenia wniosku przez ZUS można go uzupełnić, poprawić lub wycofać za pomocą formularza RWS.

Nie można zmienić wybranego miesiąca zwolnienia. W takiej sytuacji należy wycofać wniosek i złożyć nowy w dopuszczalnym terminie.

Po rozpatrzeniu wniosku nie można już poprawić ani wycofać go w tym trybie.

Co dzieje się po złożeniu wniosku?

Jeżeli ZUS przyzna zwolnienie w pełnym zakresie, odrębna decyzja administracyjna może nie zostać wydana. Informacja o przyznaniu ulgi pojawi się w eZUS.

ZUS wyda decyzję administracyjną, jeżeli:

odmówi przyznania zwolnienia;

przyzna je tylko częściowo;

później ustali, że warunki skorzystania z ulgi nie zostały spełnione.

Przyznanie ulgi nie zwalnia z obowiązków rozliczeniowych wobec ZUS

Wakacje składkowe zwalniają przedsiębiorcę z jego własnych składek społecznych za wybrany miesiąc, ale nie znoszą obowiązku składania dokumentów rozliczeniowych.

Za miesiąc zwolnienia należy prawidłowo przygotować ZUS DRA oraz — gdy jest to wymagane — ZUS RCA.

Składka zdrowotna pozostaje do zapłaty.

Jeżeli do terminu złożenia dokumentów rozliczeniowych ZUS nie rozpatrzył jeszcze wniosku RWS, nie należy pomijać deklaracji. Dokumenty trzeba najpierw złożyć na zwykłych zasadach, a po przyznaniu zwolnienia przesłać korektę.

Warto wcześniej poinformować księgowego o miesiącu wybranym na wakacje składkowe. Ułatwi to terminowe złożenie wniosku i prawidłowe rozliczenie danego okresu.

Ubezpieczenia, podatki i inne ulgi

Czy ciągłość ubezpieczenia zostaje zachowana?

Wakacje składkowe nie powodują przerwy w ubezpieczeniach społecznych.

Składki za miesiąc zwolnienia są finansowane przez państwo i uwzględniane przy ustalaniu przyszłej emerytury oraz renty.

Zachowana zostaje również ciągłość praw wynikających z ubezpieczeń społecznych, pod warunkiem spełnienia ogólnych wymagań dotyczących danego świadczenia.

Pod tym względem wakacje składkowe różnią się od ulgi na start, podczas której składki społeczne nie są opłacane i nie powstają związane z nimi uprawnienia ubezpieczeniowe.

Jak ulga wpływa na podatki?

Kwoty składek społecznych oraz składek na Fundusz Pracy i Fundusz Solidarnościowy objęte zwolnieniem nie podlegają opodatkowaniu PIT.

Jednocześnie nie mogą zostać uznane za koszt uzyskania przychodu, ponieważ przedsiębiorca nie opłacił ich z własnych środków.

Składka zdrowotna jest obliczana i rozliczana na zwykłych zasadach, właściwych dla wybranej formy opodatkowania.

Wakacje składkowe a inne ulgi

Rozwiązanie

Główna zasada

Czy można kontynuować działalność?

Ważne ograniczenie

Wakacje składkowe

Zwolnienie z własnych składek na ubezpieczenia społeczne

za jeden miesiąc

Tak

Wniosek należy złożyć z wyprzedzeniem, a składka zdrowotna

nadal pozostaje do zapłaty

Ulga na start

Brak składek na ubezpieczenia społeczne na początku prowadzenia

działalności

Tak

Brak ubezpieczenia społecznego i związanych z nim świadczeń

Preferencyjne składki

Obniżona podstawa wymiaru składek na ubezpieczenia społeczne

przez 24 miesiące

Tak

Kwota oszczędności w ramach wakacji składkowych będzie niższa

Mały ZUS Plus

Podstawa wymiaru składek na ubezpieczenia społeczne zależy

od dochodu

Tak

Należy przestrzegać odrębnych limitów i terminów

Zawieszenie działalności

Czasowe zawieszenie działalności gospodarczej

Prowadzenie zwykłej bieżącej działalności jest ograniczone

Nie jest to ulga przeznaczona dla aktywnie działającej firmy

Wakacje składkowe można łączyć z:

preferencyjnymi składkami;

Małym ZUS Plus.

Przedsiębiorca nadal musi spełniać ogólne warunki wakacji składkowych.

Z ulgi nie można skorzystać podczas ulgi na start, ponieważ w tym okresie przedsiębiorca nie podlega wymaganym ubezpieczeniom społecznym.

Najczęstsze błędy

Złożenie wniosku w niewłaściwym miesiącu

RWS można złożyć wyłącznie w miesiącu bezpośrednio poprzedzającym miesiąc zwolnienia. Nie można go przesłać z mocą wsteczną ani dwa miesiące wcześniej.

Nieprawidłowe policzenie osób ubezpieczonych

Przedsiębiorcy czasami uwzględniają tylko stałych pracowników lub sprawdzają stan wyłącznie na ostatni dzień miesiąca.

Do limitu może jednak zostać wliczona osoba, która podlegała ubezpieczeniu nawet przez jeden dzień.

Założenie, że nie trzeba nic płacić

Składka zdrowotna, składki za pracowników oraz podatki pozostają do zapłaty.

Brak sprawdzenia pomocy de minimis

Niepełne lub błędne informacje mogą skutkować wezwaniem do dostarczenia dodatkowych dokumentów, odmową przyznania ulgi albo jej późniejszym cofnięciem.

Oczekiwanie na wynik i niezłożenie DRA/RCA

Jeżeli ZUS nie rozpatrzył wniosku do terminu rozliczenia, dokumenty należy złożyć na zwykłych zasadach, a następnie je skorygować.

Brak sprawdzenia ubezpieczenia chorobowego

Dobrowolne ubezpieczenie chorobowe jest objęte zwolnieniem tylko wtedy, gdy przedsiębiorca podlegał mu przez co najmniej jeden dzień zarówno w miesiącu złożenia wniosku, jak i w miesiącu poprzednim.

Brak analizy współpracy z byłym pracodawcą

ZUS ocenia rzeczywiście wykonywane obowiązki, a nie wyłącznie treść lub nazwę umowy.

Jeżeli ZUS później ustali, że warunki nie zostały spełnione, zwolnienie może zostać cofnięte. Przedsiębiorca będzie wtedy zobowiązany do zapłaty składek wraz z odsetkami.

Najczęściej zadawane pytania

Czy trzeba zawiesić JDG?

Nie. Podczas wakacji składkowych można nadal pracować, osiągać przychody i wystawiać faktury.

Czy trzeba zapłacić składkę zdrowotną?

Tak. Zwolnienie nie obejmuje składki zdrowotnej.

Czy zwolnienie obejmuje składki za pracowników?

Nie. Ulga dotyczy wyłącznie własnych składek przedsiębiorcy.

Czy można skorzystać z ulgi przy preferencyjnym ZUS?

Tak, pod warunkiem spełnienia ogólnych wymagań. Oszczędność będzie jednak niższa, ponieważ składki społeczne są już obniżone.

Czy ulga jest dostępna przy Małym ZUS Plus?

Tak, jeżeli przedsiębiorca spełnia zarówno warunki wakacji składkowych, jak i wymagania Małego ZUS Plus.

Czy można skorzystać z wakacji składkowych podczas ulgi na start?

Nie. Podczas ulgi na start przedsiębiorca nie podlega ubezpieczeniom społecznym wymaganym do skorzystania z wakacji składkowych.

Czy wniosek można złożyć z mocą wsteczną?

Nie. RWS należy złożyć w miesiącu poprzedzającym wybrany miesiąc zwolnienia.

Czy każdego roku trzeba składać nowy wniosek?

Tak. W każdym roku kalendarzowym należy złożyć osobny wniosek RWS dotyczący wybranego miesiąca.

Czy można wycofać RWS?

Tak, ale tylko do momentu rozpatrzenia wniosku przez ZUS.

Czy powstanie przerwa w ubezpieczeniu?

Nie. Składki objęte zwolnieniem są finansowane przez państwo, dlatego ciągłość ubezpieczeń społecznych zostaje zachowana.

Podsumowanie

Wakacje składkowe pozwalają raz w roku zmniejszyć koszty własnych składek społecznych bez zawieszania działalności gospodarczej.

Nie jest to jednak automatyczny „miesiąc bez ZUS”. Aby skorzystać z ulgi, przedsiębiorca musi:

sprawdzić, czy spełnia warunki;

wybrać miesiąc zwolnienia;

złożyć RWS w miesiącu poprzedzającym;

podać wymagane informacje o pomocy de minimis;

nadal opłacać składkę zdrowotną;

prawidłowo przygotować DRA i RCA.

Szczególną uwagę należy zwrócić na termin złożenia wniosku, limit osób ubezpieczonych oraz współpracę z byłym pracodawcą. Błąd w jednym z tych obszarów może spowodować odmowę przyznania ulgi lub jej późniejsze cofnięcie.

Planujesz skorzystać z wakacji składkowych? Specjaliści ELP Office pomogą sprawdzić warunki, przygotować wniosek RWS oraz prawidłowo rozliczyć zwolnienie w dokumentach ZUS.

e-Doręczenia to elektroniczny odpowiednik listu poleconego za potwierdzeniem odbioru. Za pośrednictwem systemu można składać wnioski, otrzymywać decyzje organów publicznych oraz przechowywać urzędowe dowody wysłania i doręczenia dokumentów.

Adresu do e-Doręczeń nie można zastąpić zwykłym firmowym adresem e-mail. Jest to unikalny adres techniczny zarejestrowany w państwowej Bazie Adresów Elektronicznych, czyli BAE.

Może wyglądać na przykład tak:

AE:PL-12345-67890-ABCDE-12

Adres umożliwia jednoznaczną identyfikację nadawcy i odbiorcy oraz potwierdzenie daty i godziny przekazania korespondencji.

Do korespondencji prywatnej i firmowej służą odrębne adresy. Dlatego nawet jeśli dana osoba posiada już prywatną skrzynkę do e-Doręczeń, dla działalności wpisanej do CEIDG musi utworzyć osobny adres firmowy.

ePUAP nie zniknął całkowicie. Od 1 stycznia 2026 roku e-Doręczenia są jednak podstawowym kanałem oficjalnej korespondencji elektronicznej. Inne formy komunikacji mogą być nadal stosowane, jeżeli przewidują to przepisy szczególne lub konkretna usługa elektroniczna.

Kto musi posiadać adres do e-Doręczeń?

Termin powstania obowiązku zależy od rejestru, w którym wpisano działalność, oraz od daty jej rejestracji.

Kategoria

Kiedy powstaje obowiązek

Spółki i jednoosobowe działalności gospodarcze zarejestrowane

w KRS lub CEIDG od 1 stycznia 2025 r.

Przy rejestracji działalności

Spółki zarejestrowane w KRS przed 1 stycznia 2025 r.

Od 1 kwietnia 2025 r.

Jednoosobowe działalności gospodarcze zarejestrowane w CEIDG

przed 1 stycznia 2025 r.

Od 1 października 2026 r.

Jednoosobowe działalności gospodarcze wpisane do CEIDG, które

po 30 czerwca 2025 r. zmieniają dane w rejestrze

Przy składaniu wniosku o zmianę danych

Adwokaci, notariusze, doradcy podatkowi i inni przedstawiciele

zawodów zaufania publicznego

Od 1 stycznia 2025 r.

Przedsiębiorcy wpisani do CEIDG przed końcem 2024 roku powinni więc aktywować adres najpóźniej do 30 września 2026 roku.

Nie zawsze można jednak czekać do tego terminu. Jeżeli przedsiębiorca po 30 czerwca 2025 roku zmienia dane w CEIDG, informacje potrzebne do utworzenia adresu do e-Doręczeń stają się obowiązkowym elementem wniosku.

Dotyczy to na przykład:

zmiany adresu prowadzenia działalności;

zawieszenia lub wznowienia działalności;

zmiany kodów PKD;

dodania lub zmiany pełnomocnika;

innych aktualizacji wpisu w CEIDG.

Dlaczego skrzynkę należy regularnie sprawdzać?

W systemie e-Doręczeń obowiązuje tak zwana fikcja doręczenia.

Jeżeli korespondencja od podmiotu publicznego wpłynie do skrzynki przedsiębiorcy lub spółki i nie zostanie wcześniej odebrana, uznaje się ją za prawnie doręczoną w dniu następującym po upływie 14 dni od daty wpływu wskazanej w dowodzie otrzymania.

Dzień ten jest traktowany jako oficjalna data doręczenia dokumentu. Terminy na udzielenie odpowiedzi, przedstawienie dokumentów lub wniesienie odwołania są liczone zgodnie z zasadami właściwymi dla danego postępowania.

Brak powiadomienia e-mail, urlop właściciela lub nieregularne sprawdzanie skrzynki co do zasady nie wstrzymują biegu ustawowych terminów.

Co może się wydarzyć, jeśli skrzynka nie zostanie utworzona lub nie będzie sprawdzana?

Ustawa o doręczeniach elektronicznych nie przewiduje odrębnej automatycznej kary wyłącznie za brak adresu. Główne ryzyko polega na przeoczeniu prawnie istotnej korespondencji oraz związanych z nią terminów.

Jeżeli adresat nie posiada aktywnego adresu do e-Doręczeń, organ publiczny może w przypadkach przewidzianych prawem skorzystać z Publicznej Usługi Hybrydowej, czyli PUH.

Dokument jest przekazywany operatorowi w formie elektronicznej, następnie drukowany i doręczany odbiorcy w formie papierowej.

Po aktywacji adresu szczególnie ważne jest regularne sprawdzanie wiadomości. Przekroczenie terminu może spowodować, że przedsiębiorca nie zdąży przedstawić dokumentów, odpowiedzieć na wezwanie lub w odpowiednim czasie zaskarżyć decyzji.

W postępowaniu podatkowym organ może nałożyć karę porządkową w przypadkach wskazanych w art. 262 Ordynacji podatkowej. W 2026 roku jej maksymalna wysokość wynosi 3 800 zł.

Nie jest to kara za samo posiadanie lub brak skrzynki do e-Doręczeń. Może zostać nałożona za konkretne naruszenie proceduralne, na przykład niewykonanie prawidłowo doręczonego wezwania w sytuacjach przewidzianych przez przepisy podatkowe.

Jak utworzyć adres do e-Doręczeń dla jednoosobowej działalności gospodarczej?

W przypadku przedsiębiorcy wpisanego do CEIDG utworzenie adresu do e-Doręczeń zazwyczaj nie zajmuje dużo czasu. Większość danych system pobiera automatycznie, a wniosek można podpisać za pomocą Profilu Zaufanego.

Proces jest podobny do zakładania prywatnej skrzynki do e-Doręczeń. Należy jednak wybrać utworzenie adresu przeznaczonego dla działalności gospodarczej.

Ważne: prywatny adres do e-Doręczeń i adres przedsiębiorcy to dwa różne adresy. Do oficjalnej korespondencji związanej z działalnością wpisaną do CEIDG potrzebny jest osobny adres firmowy.

Co przygotować przed rozpoczęciem?

Potrzebne będą:

Profil Zaufany, e-dowód lub kwalifikowany podpis elektroniczny;

aktualny adres e-mail;

dostęp do konta na Biznes.gov.pl;

dane administratora, jeżeli skrzynką będzie zarządzać inna osoba.

Przedsiębiorca może samodzielnie zarządzać skrzynką. Księgowego lub innego użytkownika można dodać później, po aktywacji adresu.

Krok 1. Otwórz usługę utworzenia adresu

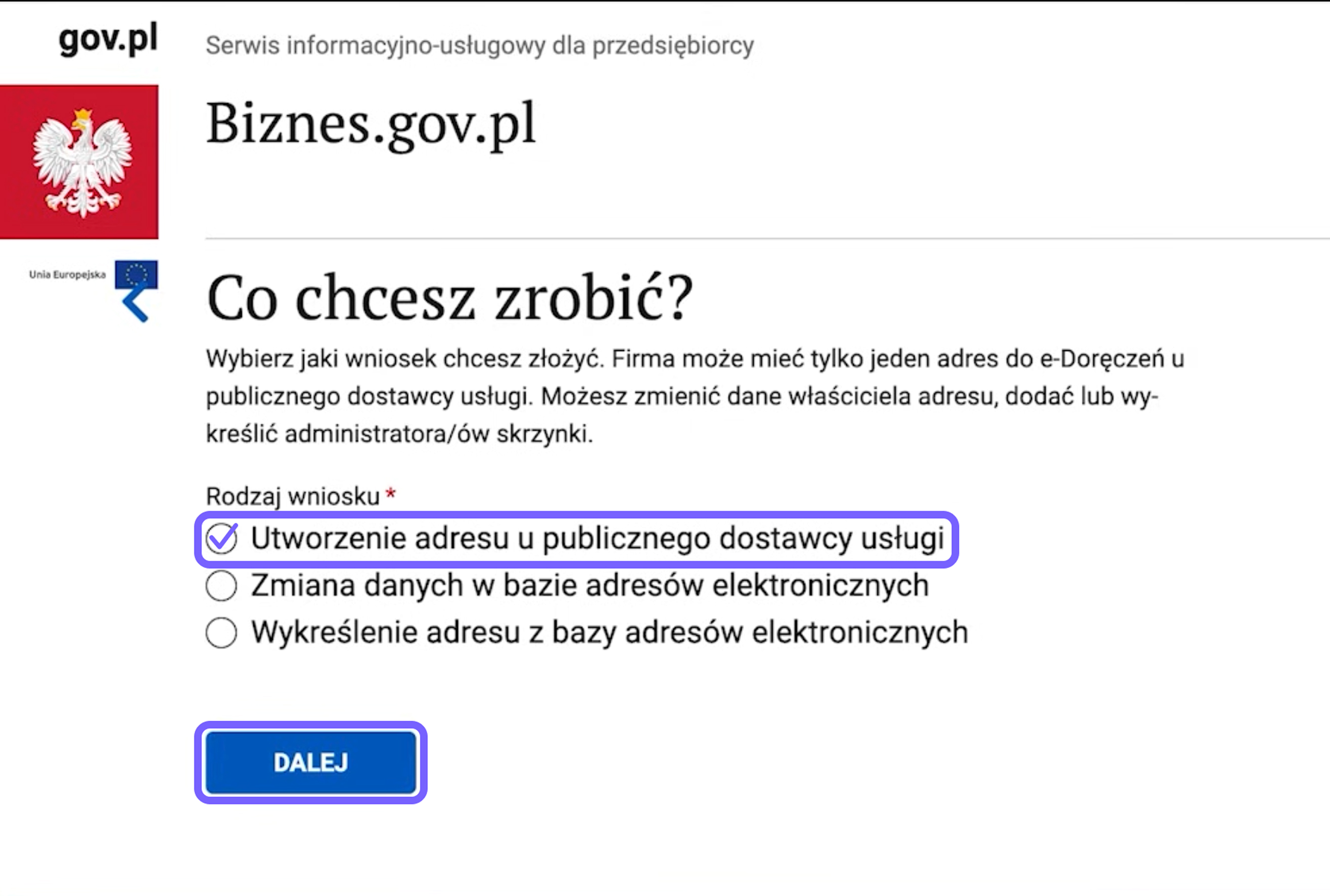

Zaloguj się do Konta Przedsiębiorcy na portalu Biznes.gov.pl i otwórz usługę tworzenia adresu do e-Doręczeń.

Na ekranie startowym kliknij:

Złóż wniosek.

Krok 2. Wybierz publicznego dostawcę usługi

System poprosi o wskazanie sposobu utworzenia adresu. Wybierz:

Utworzenie adresu u publicznego dostawcy usługi.

Jest to bezpłatna opcja przeznaczona do oficjalnej korespondencji z instytucjami publicznymi.

Kliknij Dalej.

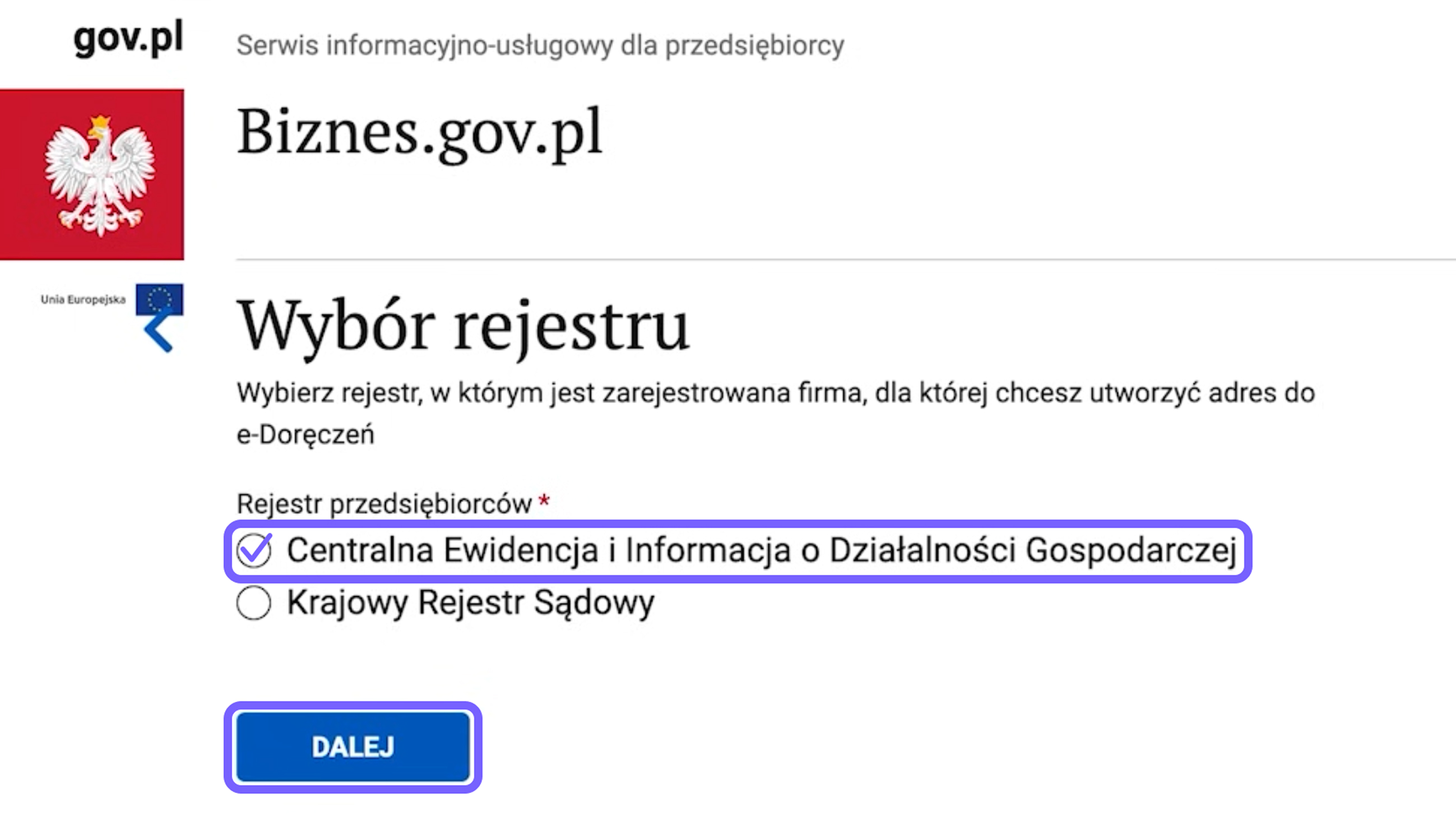

Krok 3. Wybierz rejestr działalności

Na kolejnym ekranie wybierz:

Centralna Ewidencja i Informacja o Działalności Gospodarczej.

Opcja ta jest przeznaczona dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą.

Kliknij Dalej.

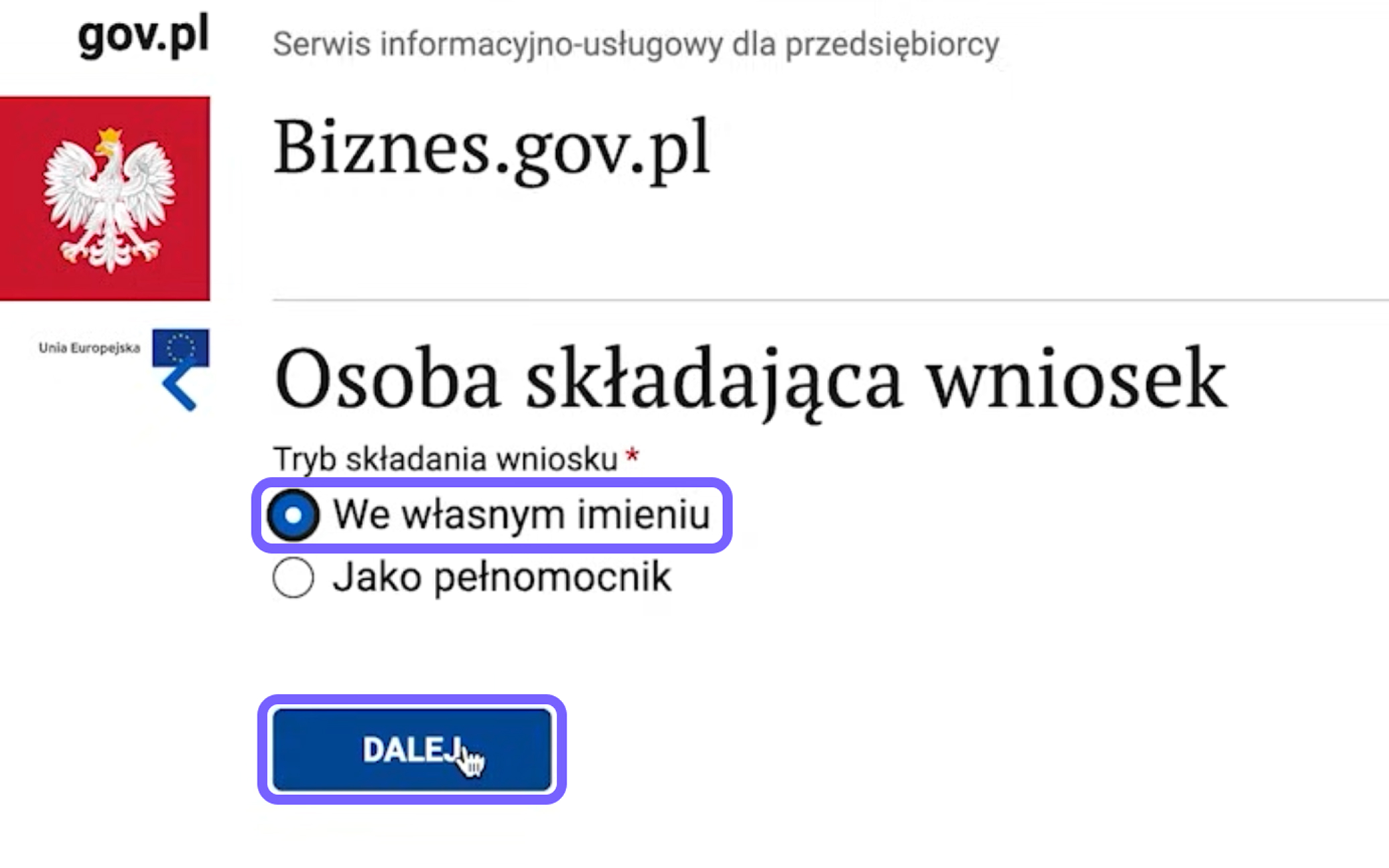

Krok 4. Wskaż, w czyim imieniu składany jest wniosek

Jeżeli tworzysz adres dla własnej działalności, wybierz:

We własnym imieniu.

Następnie kliknij Dalej.

Jeżeli wniosek składa pełnomocnik, przebieg procedury i wymagane dokumenty mogą być inne.

Krok 5. Sprawdź i uzupełnij dane

Część informacji zostanie automatycznie pobrana z CEIDG. Sprawdź poprawność danych przedsiębiorcy i uzupełnij brakujące pola.

W szczególności zweryfikuj:

imię i nazwisko;

numer PESEL;

numery NIP i REGON;

firmę przedsiębiorcy;

dane kontaktowe;

zwykły adres e-mail.

Na podany adres e-mail będą wysyłane powiadomienia techniczne, w tym informacje o statusie wniosku i instrukcja aktywacji skrzynki.

Zwykły adres e-mail nie zastępuje e-Doręczeń. Służy wyłącznie do otrzymywania powiadomień.

Po sprawdzeniu danych kliknij Dalej.

Krok 6. Zdecyduj, czy potrzebny jest oddzielny administrator

System zapyta, czy chcesz wyznaczyć administratora skrzynki.

Jeżeli przedsiębiorca zamierza samodzielnie zarządzać skrzynką, może wybrać opcję bez wyznaczania odrębnego administratora.

Jeżeli dostępem i ustawieniami będzie zarządzać inna osoba, należy podać jej dane. Administrator może między innymi:

zarządzać użytkownikami;

nadawać i odbierać dostęp;

konfigurować uprawnienia;

obsługiwać korespondencję w zakresie przyznanych uprawnień.

Dla standardowej jednoosobowej działalności gospodarczej oddzielny administrator nie jest obowiązkowy. Księgowego można dodać jako użytkownika po aktywacji skrzynki.

Kliknij Dalej.

Krok 7. Zaakceptuj regulamin

Zapoznaj się z regulaminem świadczenia usługi i potwierdź jego akceptację.

Zaznacz odpowiednie pole przy pozycji Regulamin, a następnie kliknij Dalej.

Krok 8. Potwierdź oświadczenia

Na kolejnym ekranie system wyświetli wymagane oświadczenia.

Przeczytaj je i zaznacz odpowiednie pola, potwierdzając poprawność podanych informacji.

Następnie kliknij Dalej.

Krok 9. Sprawdź właściwy urząd

System automatycznie wyświetli urząd odpowiedzialny za rozpatrzenie wniosku.

Sprawdź informacje i kliknij Dalej. W większości przypadków nie trzeba samodzielnie wyszukiwać ani wybierać urzędu.

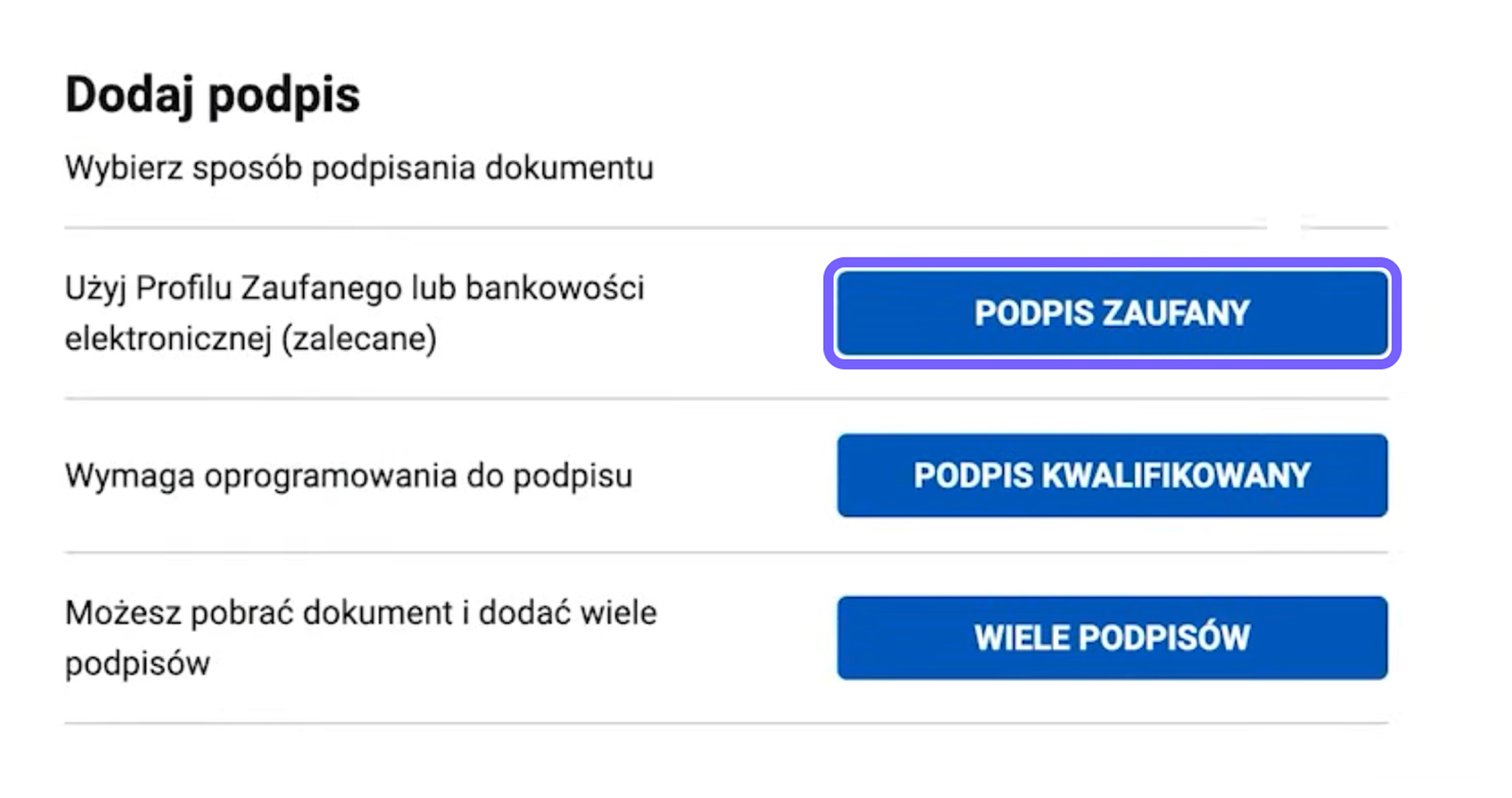

Krok 10. Podpisz wniosek

Po sprawdzeniu wniosku wybierz sposób podpisu elektronicznego.

Jeżeli korzystasz z Profilu Zaufanego, kliknij:

Podpis zaufany

a następnie:

Podpisz podpisem zaufanym.

System przekieruje Cię na stronę potwierdzenia tożsamości. Zaloguj się i zatwierdź podpisanie dokumentu.

Po powrocie do wniosku upewnij się, że podpis został dodany.

Krok 11. Wyślij wniosek

Po podpisaniu kliknij Wyślij.

Na ekranie pojawi się potwierdzenie wysłania. Dokument będzie również dostępny na koncie przedsiębiorcy.

Warto zachować potwierdzenie lub numer referencyjny wniosku do czasu zakończenia procesu rejestracji.

Krok 12. Poczekaj na wiadomość z instrukcją

Po rozpatrzeniu wniosku na podany wcześniej adres e-mail zostanie wysłana wiadomość potwierdzająca utworzenie adresu do e-Doręczeń.

W wiadomości znajdziesz instrukcję aktywacji skrzynki.

Ważne: samo wysłanie wniosku nie oznacza, że skrzynka jest już aktywna. Należy wykonać czynności opisane w wiadomości i zakończyć proces aktywacji.

Krok 13. Aktywuj skrzynkę

Postępuj zgodnie z instrukcją otrzymaną w wiadomości e-mail lub ponownie zaloguj się do Konta Przedsiębiorcy na Biznes.gov.pl.

Następnie:

otwórz sekcję e-Doręczenia;

wybierz nowo utworzony adres;

przejdź do aktywacji;

sprawdź adres e-mail do powiadomień;

zaakceptuj regulamin operatora, jeżeli system tego wymaga;

kliknij Aktywuj skrzynkę.

Po aktywacji adres zostanie wpisany do Bazy Adresów Elektronicznych — BAE. Od tego momentu instytucje publiczne będą mogły wysyłać na niego oficjalną korespondencję.

Co zrobić po aktywacji?

Po pierwszym zalogowaniu warto:

sprawdzić adres e-mail do powiadomień;

upewnić się, że skrzynka ma status aktywnej;

ustalić zasady regularnego sprawdzania nowych wiadomości;

udzielić dostępu księgowemu, jeżeli będzie obsługiwał korespondencję;

wyznaczyć dodatkowego administratora, jeśli jest to potrzebne;

ustalić sposób przechowywania wiadomości i dowodów doręczenia.

Nie należy polegać wyłącznie na powiadomieniach wysyłanych na zwykły adres e-mail. Osoba odpowiedzialna powinna również regularnie logować się bezpośrednio do skrzynki e-Doręczeń.

Jak udzielić dostępu księgowemu?

Właściciel firmy lub przedsiębiorca nie musi osobiście obsługiwać każdej przychodzącej wiadomości. Dostęp można przyznać księgowemu, prawnikowi lub innemu odpowiedzialnemu pracownikowi.

Użytkowników może dodawać i zarządzać ich uprawnieniami wyłącznie administrator skrzynki.

W systemie dostępne są standardowe role:

Właściciel — właściciel skrzynki;

Administrator — zarządza użytkownikami, rolami i ustawieniami;

Uprawniony — może obsługiwać korespondencję w zakresie przyznanych uprawnień;

Obserwator — ma ograniczony dostęp, na przykład wyłącznie do odczytu.

Administrator może również tworzyć dodatkowe role z wybranym zakresem uprawnień.

Aby dodać księgowego, administrator powinien:

zalogować się do skrzynki firmowej;

otworzyć sekcję zarządzania użytkownikami;

wybrać opcję dodania nowego użytkownika;

podać jego dane i adres e-mail;

przypisać odpowiednią rolę;

wysłać zaproszenie.

Zaproszenie jest ważne przez 14 dni. Po jego zaakceptowaniu status użytkownika zmienia się na aktywny, a osoba ta otrzymuje dostęp zgodny z przydzieloną rolą.

Dostęp jest zawsze przyznawany konkretnej osobie. Jeżeli pracownik odchodzi z firmy lub kończy się współpraca z biurem rachunkowym, jego uprawnienia należy odebrać.

Firma może również wyznaczyć kilku administratorów, aby ograniczyć ryzyko organizacyjne. Pozwala to zachować możliwość zarządzania skrzynką, gdy główny administrator jest nieobecny lub przestaje współpracować z organizacją.

Jak zorganizować obsługę e-Doręczeń w firmie?

Po aktywacji skrzynki warto ustalić wewnętrzną procedurę obsługi oficjalnej korespondencji.

Podstawowa procedura może obejmować:

sprawdzanie nowych wiadomości każdego dnia roboczego;

informowanie przełożonego lub klienta o otrzymanym dokumencie;

zapisywanie daty odbioru i terminu udzielenia odpowiedzi;

wskazanie osoby odpowiedzialnej za przygotowanie odpowiedzi;

przechowywanie dowodów wysłania i odbioru;

regularne archiwizowanie korespondencji;

okresową kontrolę listy użytkowników i ich uprawnień.

Skrzynka udostępniana przez publicznego dostawcę usługi ma dla podmiotów niepublicznych gwarantowaną pojemność 3 GB. Otrzymana wiadomość pozostaje dostępna w systemie przez 180 dni od dnia doręczenia.

Wiadomości, załączniki oraz dowody wysłania i odbioru należy więc regularnie zapisywać w wewnętrznym archiwum firmy.

W przypadku standardowej wiadomości wysyłanej do maksymalnie 15 adresatów łączny rozmiar wraz z załącznikami może wynosić do 500 MB.

Ile kosztują e-Doręczenia?

Utworzenie adresu i korzystanie z publicznej skrzynki do kontaktu z instytucjami publicznymi jest dla przedsiębiorcy bezpłatne.

Wysłanie dokumentów przez firmę lub osobę fizyczną do organu publicznego za pośrednictwem publicznej usługi PURDE kosztuje 0 zł. Koszty korespondencji wysyłanej przez urząd ponosi dany podmiot publiczny.

Prawnie wiążąca korespondencja między firmami jest realizowana w ramach płatnych usług e-Doręczeń. Może być świadczona przez kwalifikowanego dostawcę usług lub jako dodatkowa usługa wybranego operatora.

Dostępność i cena zależą od warunków konkretnego dostawcy.

Najczęściej zadawane pytania

Czy powiadomienia przychodzą na zwykły adres e-mail?

Tak. W ustawieniach można wskazać adres e-mail, na który będą wysyłane powiadomienia o nowych wiadomościach.

Zwykła poczta elektroniczna służy jednak wyłącznie do powiadamiania. Oficjalny dokument należy otworzyć w skrzynce e-Doręczeń.

Czy prywatnej skrzynki można używać do obsługi jednoosobowej działalności?

Nie. Dla działalności wpisanej do CEIDG należy utworzyć oddzielny adres firmowy.

Czy wiadomości należy zapisywać osobno?

Tak. Pojemność skrzynki jest ograniczona, a niektóre dokumenty mogą być potrzebne po kilku latach.

Warto zapisywać wiadomość wraz z dowodami jej wysłania i odbioru.

Czy obsługę skrzynki można całkowicie przekazać księgowemu?

Księgowemu można nadać dostęp i odpowiednie uprawnienia. Właściciel firmy nadal powinien jednak kontrolować, kto ma dostęp do skrzynki oraz w jaki sposób monitorowane są terminy.

Co warto zrobić już teraz?

Przedsiębiorcy wpisani do CEIDG przed końcem 2024 roku nie muszą czekać do września 2026 roku. Skrzynkę można utworzyć wcześniej, aby spokojnie przetestować system i ustalić zasady obsługi korespondencji.

Przed wdrożeniem warto sprawdzić:

czy przedsiębiorca lub firma posiada aktywny adres w BAE;

kto został wyznaczony jako administrator;

czy adres e-mail do powiadomień jest aktualny;

czy księgowy ma wymagany dostęp;

czy korespondencja jest regularnie archiwizowana;

kto odpowiada za kontrolowanie terminów odpowiedzi.

Potrzebujesz pomocy w organizacji e-Doręczeń?

Zespół ELP Office pomoże Ci przejść przez niezbędne etapy, zorganizować dostęp dla odpowiedzialnego księgowego i wdrożyć przejrzysty proces obsługi oficjalnej korespondencji.

Materiał ma charakter wyłącznie informacyjny. W indywidualnych sprawach prawnych i podatkowych warto skonsultować się z odpowiednim specjalistą.

O ile pracownicy etatowi są automatycznie ubezpieczeni od wszystkich ryzyk, o tyle w przypadku JDG ubezpieczenie chorobowe (dobrowolne ubezpieczenie chorobowe) jest całkowicie dobrowolne. Przedsiębiorca musi samodzielnie złożyć wniosek do ZUS o objęcie tym ubezpieczeniem. To właśnie te składki dają prawo do zasiłku macierzyńskiego i ojcowskiego.

Kluczowe zasady urlopów dla JDG (dotyczą wszystkich rodzajów urlopów):

Brak okresu wyczekiwania (0 dni): W przeciwieństwie do zwykłego zwolnienia lekarskiego (L4), które wymaga opłacania składek przez 90 dni, prawo do zasiłku macierzyńskiego powstaje dosłownie od pierwszego dnia opłacenia składki chorobowej. Jeśli zdążysz aktywować ubezpieczenie przed porodem – masz prawo do świadczenia.

Możesz nadal prowadzić firmę: Przepisy nie ograniczają swobody działania. Możesz legalnie zarządzać firmą, wystawiać faktury i generować przychody bezpośrednio podczas pobierania zasiłku.

Alternatywa: oficjalne zawieszenie działalności: Jeśli nie planujesz wystawiać faktur i pracować w pierwszych miesiącach po porodzie, działalność można oficjalnie zawiesić. Ważny niuans prawny: jeśli w momencie porodu firma była aktywna i składki były opłacane, późniejsze zawieszenie działalności nie przerwie wypłat z ZUS. Prawo do zasiłku jest już nabyte, a zawieszenie zredukuje do zera obciążenia administracyjne, a nawet konieczność opłacania składki zdrowotnej.

Mikrozadłużenia są dopuszczalne: W dniu zajścia zdarzenia ubezpieczeniowego (porodu) Twoje łączne zadłużenie wobec ZUS nie może przekraczać 1% minimalnego wynagrodzenia (w 2026 roku limit ten wynosi 48,06 PLN). Jeśli dług jest mniejszy, wypłaty ruszą normalnie. Jeśli dług przekracza limit, prawo do wypłaty zostaje zawieszone, ale masz dokładnie 6 miesięcy na jego całkowite uregulowanie, po czym ZUS wypłaci świadczenie z wyrównaniem wstecz.

Zasada uniwersalnego minimum (Kosiniakowe)

Nawet jeśli opłacałeś minimalne składki, państwo Cię zabezpieczy. Obowiązuje zasada Kosiniakowego: jeśli po dokonaniu wszystkich obliczeń zasiłek ubezpieczonego przedsiębiorcy jest niższy niż 1000 PLN netto miesięcznie, ZUS automatycznie gwarantuje dopłatę do tej kwoty.

Przykład: Jeśli przez krótki czas opłacałeś składki od preferencyjnej bazy (Preferencyjny ZUS), obliczona kwota zasiłku może być niska (np. 350 PLN netto). W takim przypadku ZUS automatycznie rekompensuje różnicę (650 PLN) z budżetu państwa. Ta państwowa dopłata jest całkowicie zwolniona z podatku dochodowego (PIT).

Ważne doprecyzowanie: Zasada ta dotyczy wyłącznie urlopu macierzyńskiego i rodzicielskiego, nie obejmuje urlopu ojcowskiego. Należy również wziąć pod uwagę podatki: ZUS najpierw oblicza kwotę bazową, odlicza zaliczkę na podatek (PIT), a dopiero gdy kwota netto jest niższa niż 1000 PLN, rekompensuje różnicę.

Oś czasu: 3 rodzaje urlopów dla rodziców

Aby maksymalnie wykorzystać wsparcie finansowe i czas z dzieckiem, rodzice mogą elastycznie łączyć trzy rodzaje urlopów. System państwowy działa jako spójny mechanizm: nawet jeśli jedno z rodziców pracuje na etacie (umowa o pracę), a drugie prowadzi JDG, nadal możecie dzielić między siebie wspólne pule.

Urlop macierzyński: Podstawowy urlop dla mamy. Trwa 20 tygodni (przy urodzeniu jednego dziecka) i jest przyznawany natychmiast po narodzinach.

Urlop rodzicielski: Wspólna pula czasu (do 41 tygodni), którą można elastycznie dzielić między rodziców. Wyjątkiem jest 9 "nieprzenoszalnych" tygodni, które są ściśle zarezerwowane dla drugiego rodzica (najczęściej ojca).

Urlop ojcowski: Krótki, 14-dniowy urlop przeznaczony wyłącznie dla taty. Jest płatny w 100% i przepada, gdy dziecko kończy 1 rok życia.

Przeanalizujmy każdy z nich szczegółowo.

Urlop macierzyński

Urlop macierzyński to pierwszy i obowiązkowy etap wsparcia. Jego podstawowy wymiar zależy od liczby urodzonych dzieci:

1 dziecko: 20 tygodni (140 dni).

2 dzieci (bliźniaki): 31 tygodni (217 dni).

Liczba dzieci przy jednym porodzie

Czas trwania urlopu

Ekwiwalent w dniach

1 dziecko

20 tygodni

140 dni

2 dzieci (bliźnięta)

31 tygodni

217 dni

3 dzieci (trojaczki)

33 tygodnie

231 dni

4 dzieci

35 tygodni

245 dni

5 i więcej dzieci

37 tygodni

259 dni

Rekomendacja: Mimo że prawo pozwala na rozpoczęcie urlopu macierzyńskiego na 6 tygodni przed porodem, finansowo nie jest to najkorzystniejsze rozwiązanie. O wiele efektywniej jest przejść przed porodem na zwykłe zwolnienie lekarskie z tytułu ciąży (Zwolnienie lekarskie — kod B). Jest ono płatne w wysokości 100% podstawy wymiaru, a wszystkie przysługujące Ci 20 tygodni urlopu macierzyńskiego zostanie zachowane do wykorzystania już po narodzinach dziecka!

Jak obliczane są świadczenia: Dwie strategie

Wypłaty są obliczane na podstawie Twojej bazy ZUS z ostatnich 12 miesięcy. Masz dwie drogi, a wybór zależy od tego, jak szybko złożysz wniosek w ZUS. Aby zrozumieć realne liczby, warto znać aktualne podstawy wymiaru składek ZUS na 2026 rok:

To właśnie od tych kwot będą naliczane procenty świadczeń w zależności od wybranej strategii:

Strategia stabilności (stawka 81,5%): Jeśli złożysz jeden wspólny wniosek od razu na oba urlopy (macierzyński + rodzicielski) w ciągu 21 dni po porodzie, ZUS będzie wypłacał Ci 81,5% obliczonej bazy przez cały rok. Jest to najpopularniejsza opcja, zapewniająca płynność finansową.

Strategia schodkowa (stawka 100% / 70%): Jeśli przegapisz 21-dniowy termin lub złożysz wnioski osobno (najpierw na macierzyński, a po upływie pół roku na rodzicielski), pierwsze 20 tygodni będzie płatne w wysokości 100%, a kolejny urlop rodzicielski – w wysokości 70%.

Urlop rodzicielski i pula dla ojców

Prawo do urlopu rodzicielskiego powstaje natychmiast po zakończeniu urlopu macierzyńskiego (lub od momentu narodzin dziecka, jeśli matka nie ma ubezpieczenia). To logiczna kontynuacja wsparcia, ale z jedną fundamentalną różnicą: ten urlop przeznaczony jest dla obojga rodziców.

Podstawowy łączny wymiar tego urlopu w przypadku urodzenia jednego dziecka w 2026 roku wynosi 41 tygodni (w przypadku urodzenia bliźniąt — 43 tygodnie). Zgodnie z unijną dyrektywą Work-Life Balance, żaden z rodziców nie może przejąć całego tego okresu wyłącznie dla siebie.

Architektura urlopu:

Maksimum dla jednego rodzica: 32 tygodnie (tyle maksymalnie może wziąć mama lub tata).

Pula nieprzenoszalna: 9 tygodni. Zarezerwowana wyłącznie dla drugiego rodzica (najczęściej ojca). Tygodni tych nie można przekazać matce – jeśli ojciec zrezygnuje z urlopu, po prostu przepadają.

Pozostałe tygodnie rodzice mogą dzielić między sobą w dowolnych proporcjach lub wykorzystywać je jednocześnie.

Kluczowe warunki urlopu rodzicielskiego

Mechanizm tego urlopu daje przedsiębiorcom maksymalną elastyczność w planowaniu czasu i finansów. Dla płatników na JDG obowiązują następujące komfortowe warunki:

Swoboda terminów: Urlopu nie trzeba brać od razu po zakończeniu macierzyńskiego. Możesz go wykorzystać w dowolnym czasie aż do końca roku kalendarzowego, w którym dziecko kończy 6 lat.

Można dzielić: Nie musisz brać wszystkich tygodni ciągiem. Urlop można podzielić na maksymalnie 5 części.

Jednoczesne wykorzystanie: Mama i tata mogą przebywać na urlopie rodzicielskim w tym samym czasie. Na przykład, możecie wziąć część wspólnej puli i spędzić miesiąc w domu razem.

Legalna praca: Podobnie jak w przypadku urlopu macierzyńskiego, podczas pobierania zasiłku możesz nadal prowadzić działalność, zarządzać firmą i wystawiać faktury.

Wysokość zasiłku: Wysokość wypłat podczas urlopu rodzicielskiego zależy bezpośrednio od wybranej przez Ciebie strategii przy składaniu dokumentów tuż po porodzie (omówiliśmy to w sekcji wyżej).

Szczególne warunki dla ojca na JDG (Dodatkowy urlop rodzicielski)

Wracając do tych 9 tygodni, które są zarezerwowane ściśle dla ojca. Jeśli ojciec jest również przedsiębiorcą, obowiązują go następujące zasady wypłat:

Nie można ich przekazać matce: Jeśli ojciec zrezygnuje z urlopu, okres ten zostaje po prostu anulowany.

Osobna baza obliczeniowa: Zasiłek za ten okres obliczany jest na podstawie indywidualnej bazy ZUS ojca i wynosi 70% tej bazy.

Natychmiastowe wypłaty: Nie trzeba czekać 3 miesięcy po przystąpieniu do dobrowolnego ubezpieczenia chorobowego; prawo powstaje natychmiast przy aktywnym ubezpieczeniu.

Terminy: Te 9 tygodni (w jednej części lub kilku) można wykorzystać do końca roku kalendarzowego, w którym dziecko kończy 6 lat. I tak, ojciec może nadal prowadzić działalność gospodarczą i wystawiać faktury podczas tego urlopu!

Dodatek: Jeśli matka dziecka jest ubezpieczona w ZUS, ale z jakiegoś powodu nie wykorzystała swojej części urlopu rodzicielskiego, ojciec może przejąć główną część dla siebie (do 32 tygodni). W tym celu wymagane jest oświadczenie (oświadczenie drugiego rodzica) od matki. Ważne: Jeśli małżonka nie posiada ubezpieczenia i pobiera świadczenie rodzicielskie z MOPS lub Urzędu Gminy (tzw. kosiniakowe), ojciec-przedsiębiorca nie będzie mógł przejąć od ZUS tych wspólnych 32 tygodni. Jednak jego osobista, nieprzenoszalna pula 9 tygodni pozostaje nienaruszona w każdym przypadku!

Urlop ojcowski

Jest to osobne prawo, niezależne od urlopu macierzyńskiego matki. Ojcowie-przedsiębiorcy mają prawo do 14 dni kalendarzowych urlopu, który jest finansowany w wysokości 100% indywidualnej bazy ZUS ojca.

Kluczowe cechy:

Ścisłe ramy czasowe: Urlop należy wykorzystać ściśle do ukończenia przez dziecko 1. roku życia (12 miesięcy). Można go wziąć w całości (14 dni) lub podzielić na dwie równe części (po 7 dni).

Podwójna korzyść: Masz pełne prawo do proporcjonalnego obniżenia swoich zobowiązań z tytułu składek społecznych ZUS za dni spędzone na urlopie. Dla płatników "Dużego ZUS" w 2026 roku oszczędność za 14 dni wyniesie około 899 PLN.

Biznes nie staje: Możesz nadal podpisywać umowy i wystawiać faktury bezpośrednio w trakcie tego urlopu.

Opodatkowanie (PIT) i ulgi: Domyślnie zasiłek z tytułu urlopu ojcowskiego jest opodatkowany na zasadach ogólnych (zaliczka 12%), podobnie jak inne wypłaty z ZUS. Masz jednak szansę na absolutny PIT-0, jeśli kwalifikujesz się do jednej z 4 ulg celowych: masz mniej niż 26 lat (Ulga dla młodych), masz 4 lub więcej dzieci, korzystasz z ulgi na powrót (repatriacja) lub jesteś pracującym emerytem. W takich przypadkach wypłata jest zwolniona z podatku.

Instrukcja: Obieg dokumentów i optymalizacja składek ZUS

Poniżej zebraliśmy wszystkie kroki biurokratyczne, które należy podjąć w celu prawidłowego sformalizowania wypłat.

Przechodząc na którykolwiek z wymienionych urlopów, państwo przejmuje na siebie opłacanie Twoich składek społecznych (emerytalnych i rentowych). ZUS jednak nie zmienia tych danych automatycznie! Musisz samodzielnie zaktualizować swój status w ciągu 7 dni od daty rozpoczęcia danego urlopu. W okresie pobierania zasiłku przedsiębiorca musi opłacać jedynie ubezpieczenie zdrowotne (składkę zdrowotną).

Co należy zrobić w ZUS (przez platformę PUE/eZUS):

Tymczasowo wyrejestrować się z pełnych ubezpieczeń społecznych (druk ZUS ZWUA).

Zarejestrować się tylko do ubezpieczenia zdrowotnego, zmieniając kod tytułu ubezpieczenia (druk ZUS ZZA).

Legalna optymalizacja składek: Zazwyczaj przy przejściu na składkę zdrowotną w formularzu ZZA używa się standardowego kodu 05 10 00. Jeśli jednak Twój zasiłek jest niski i państwo dopłaca Ci do 1000 PLN w ramach zasady Kosiniakowego, użyj specjalnego kodu 05 80 00 (lub 05 81 00). Daje to legalne prawo do zwolnienia z opłacania nawet składki zdrowotnej.

Jakie dokumenty złożyć, aby otrzymać świadczenie:

Niezależnie od tego, kto udaje się na urlop i jaki to rodzaj urlopu, zawsze będziesz potrzebować:

ZUS Z-3b (specjalne zaświadczenie o dochodach dla płatników składek (JDG), na podstawie którego obliczana jest wysokość zasiłku).

Dodatkowo dołączasz następujące dokumenty w zależności od tego, o jaki urlop wnioskujesz:

Macierzyński + Rodzicielski (Wspólny wniosek):ZUS ZAM — uniwersalny formularz wniosku o zasiłek macierzyński. Z tego formularza korzysta się, jeśli matka chce zadeklarować chęć wykorzystania zarówno urlopu macierzyńskiego, jak i rodzicielskiego w jednym nieprzerwanym bloku w ciągu 21 dni po porodzie (aby zagwarantować stawkę 81,5%).

Tylko Urlop macierzyński:ZUS ZAM — standardowy wniosek o urlop macierzyński.

Urlop rodzicielski (dla mamy lub taty):ZUS ZUR — wniosek o urlop rodzicielski. Dodatkowo: jeśli jedno z rodziców przejmuje wspólną część urlopu (np. ojciec bierze 32 tygodnie zamiast matki), należy dołączyć Oświadczenie drugiego rodzica o braku zamiaru korzystania ze swojej części urlopu.

Urlop ojcowski (14 dni):ZUS ZAO — dedykowany wniosek dla taty o urlop ojcowski.

Powrót do pracy

Po zakończeniu urlopu procedurę należy powtórzyć w odwrotnej kolejności: ponownie wyrejestrować się z ubezpieczenia zdrowotnego (ZWUA) i złożyć formularz ZUS ZUA, aby przywrócić pełny pakiet ubezpieczeń. Przy okazji masz prawo proporcjonalnie pomniejszyć kwotę składek społecznych za miesiąc, w którym przebywałeś na urlopie (np. za 14 dni urlopu ojcowskiego).

W momencie przejścia na urlop macierzyński Twoje dobrowolne ubezpieczenie chorobowe ustaje automatycznie. Dlatego składając formularz ZUA po powrocie do pracy, masz bezwzględny obowiązek ponownego zaznaczenia okienka potwierdzającego chęć przystąpienia do dobrowolnego ubezpieczenia chorobowego, i to ściśle w terminie 7 dni. Jeśli o tym zapomnisz, ciągłość ubezpieczenia zostanie przerwana, a Ty stracisz prawo do płatnych zwolnień lekarskich (L4) w przyszłości.

Wakacje składkowe

Planując urlopy związane z rodzicielstwem, nie zapominaj o aktualnym mechanizmie wsparcia dla mikroprzedsiębiorców. Raz w roku kalendarzowym masz prawo wybrać jeden miesiąc całkowitego zwolnienia z opłacania składek na ubezpieczenia społeczne. W 2026 roku dla płatników "Dużego ZUS" daje to oszczędność rzędu 1926,76 PLN miesięcznie.

Wakacji składkowych nie można wykorzystać w tym samym miesiącu, w którym pobierasz zasiłek macierzyński. Jest to jednak idealne narzędzie strategiczne, które można aktywować bezpośrednio przed przejściem na urlop macierzyński lub zaraz po powrocie do pracy. Ponadto ojciec-przedsiębiorca może wziąć 14 dni urlopu ojcowskiego w jednym miesiącu, a wakacje składkowe w kolejnym, maksymalizując w ten sposób łączne wsparcie finansowe od państwa.

Zastrzeżenie: Niniejszy artykuł ma charakter wyłącznie informacyjny i opiera się na aktualnych danych ZUS na rok 2026. Sytuacja każdego przedsiębiorcy jest unikalna, a interpretacje przepisów mogą ulegać zmianom. W celu dokładnego wyliczenia świadczeń i zaplanowania strategii podatkowej, zdecydowanie zalecamy umówienie się na indywidualną konsultację z księgowym.